(写真は、2008年12月、就職内定を取り消した日本綜合地所の説明会を出る学生たち。リーマン・ショックで経営が悪化し、翌2009年2月に「黒字倒産」した)

まずは、前回も見たトヨタ自動車の連結貸借対照表の要点をおさらいしましょう。右側の「貸方」は企業がどうやって資金を調達しているかを、左側の「借方」はそのお金をどう運用しているかを示しているのでしたね。貸方と借方の帳尻はつねに一致していることも確認しました。

さて、貸方は「負債の部」(図の黄色い部分)と「純資産の部」(オレンジ色の部分)に大別されます。負債は借入金や社債など返済する必要のあるお金ですが、純資産は株式を発行して得た資本金や過去の利益の蓄積などで構成され、返す必要はありません。つまり企業自身のお金という意味で、長らく「自己資本」と呼ばれていました(2006年の会社法改正で自己資本以外の調整項目が加えられたため、現在の純資産と自己資本の額は異なりますが、そこにはあえて踏み込まず、自己資本=純資産として話を続けます)。

返す必要のない自己資本が総資産に占める割合を「自己資本比率」といいます。図でいうと、緑色の部分に対するオレンジ色の部分の割合です。この値が高いほど借金の返済や社債の償還などの負担が軽くなるため、企業の健全度を示す重要な指標とされています。業種によって異なりますが、一般的には10%を下回ると危険、逆に50%を上回れば優良といわれます。トヨタの場合、19.9兆円÷50.3兆円≒40%ですから、まず問題ないでしょう。株主の目線からは、自己資本比率が高すぎることは経営効率の悪さをも意味するため、注意が必要です。

(図は、トヨタ自動車の連結貸借対照表の要点=2018年3月期)

やはり経営の健全度を評価する指標として、「負債比率」があります。自己資本に対する負債の割合を示し、図の黄色い部分がオレンジ色の部分の何倍(何%)かを計算します。トヨタの場合、30.4兆円÷19.9兆円≒1.53倍(153%)。1倍以下が理想といわれますが、自己資本比率と同様、低ければ低いほどいいわけでもなく、この水準なら問題ないといえます。

負債には利息支払いの負担をともなわない「買掛金」なども含まれることから、より厳密には「有利子負債」に限定して比率を計算することもあります。ただ、それには貸借対照表の中身を細かく見て、数字を拾っていかなければなりません。就活生が「このカイシャは借金漬けになっていないか」「つぶれる恐れはないか」を調べる程度なら、総資産、負債、純資産の各合計値で計算すれば十分でしょう。

貸借対照表と損益計算書は、長らく企業の決算を構成する「車の両輪」でした。前者がストックを、後者がフローを示す、最も基本的な財務諸表だったのです。しかし、第6回で触れたように、損益計算書で最終的なもうけを示す「純利益」が黒字でも、お金が足りなくなって倒産することがあります。売上高が計上されても実際の入金が遅かったり、総資産に占める現金などの「流動資産」の割合が低すぎたりして、現金が足りなくなってしまうことがあるのです。そのような事態を繰り返せば、銀行取引停止となって、企業は倒産に追い込まれます。

そこで、もう一つの財務諸表の公表が、上場企業の2000年3月期決算から義務づけられました。1年間の現金の出入りをつぶさに示す「キャッシュフロー計算書」です。話がややこしくなるので深入りはしませんが、ここではキャッシュフロー(現金収支)が、「営業キャッシュフロー」「投資キャッシュフロー」「財務キャッシュフロー」の三つに分けられることだけを覚えておいてください。このうち肝心なのは、本業の営業活動によってどれだけの現金が出入りしたかを示す、営業キャッシュフローです。

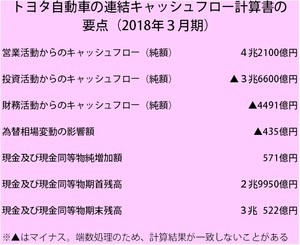

金融庁の「EDINET」で、トヨタの2018年3月期決算を示す「有価証券報告書」を検索すると(方法は第2回を参照)、99ページに連結キャッシュフロー計算書が載っています。図はその要点をまとめたもので、営業キャッシュフローの約4兆2100億円のプラス(黒字)は、損益計算書の純利益2兆4939億円を大きく上回っています。一方、投資キャッシュフローは約3兆6600億円のマイナス(赤字)。本業で得た潤沢な現金で、多額の有価証券や固定資産などを購入しているようです。

純利益がプラス(黒字)でも、営業キャッシュフローがマイナス(赤字)になっている企業は要注意です。そのような場合、財務キャッシュフローがプラス(黒字)の企業は銀行からの借入金などで、投資キャッシュフローがプラス(黒字)の企業は資産の売却などで、それぞれ急場をしのいでいる可能性があります。

企業の健全性を見るには、貸借対照表の自己資本比率や負債比率に加え、キャッシュフロー計算書の営業キャッシュフローが赤字になっていないかも確認しましょう。

(図は、トヨタ自動車の連結キャッシュフロー計算書の要点=2018年3月期)

◆人気企業に勤める女性社員のインタビューなど、「なりたい自分」になるための情報満載。私らしさを探す女子就活サイト「Will活」はこちらから。

※「就活割」で朝日新聞デジタルの会員になれば、すべての記事を読むことができ、過去1年分の記事の検索もできます。大学、短大、専門学校など就職を控えた学生限定の特別コースで、卒業まで月額2000円です(通常月額3800円)。お申し込みはこちらから。

2025/12/15 更新

※就活割に申し込むと、月額2000円(通常3800円)で朝日新聞デジタルが読めます。

1

2

3

4

5

6

7

8

9

10

サイトリンク:既卒・第二新卒対象の就職・転職サイト「Re就活」|学情ホームページ

オススメリンク:適職診断テスト(無料)|Re就活キャンパスの特徴

|

「Re就活キャンパス」求人情報掲載のお問合せ |

|---|

![]()

Copyright © The Asahi Shimbun Company All Rights Reserved.