- トップ >

- 就職最新情報を知る >

- 就活イチ押しニュース >

- 記事一覧 >

- 記事詳細

Key Figure#10 営業利益

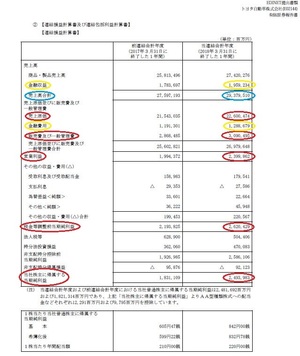

前回のおさらいも兼ねて、金融庁の「 EDINET 」からトヨタ自動車の「有価証券報告書」を検索してみましょう。ページを繰っていくと、「連結損益計算書」が見つかるはずです(図)。2017年4月1日から2018年3月31日までの1年間に、トヨタ自動車やその連結子会社が稼いだお金から、事業で使ったお金を引いていき、最終的にもうけがいくら残ったかが示されています。まず上から3行目に、前回も確認した売上高合計29兆3795億円が書かれていますね。これにはリース事業などの売上高に相当する「金融収益」1兆9592億円が含まれていますが、話がややこしくなるので深入りはしません。

損益計算書には、売上高の下に、出て行ったお金が順番に示されています。まずは「売上原価」です。ネット検索すると「売上高に対する商品の仕入れ原価や、製品の製造原価のこと」などとあります。つまりは直接部門のコスト(費用)で、メーカーなら工場などの人件費も含まれます。トヨタの連結売上原価は22兆6004億円でした。次の「金融費用」は先に述べた金融収益に対応するものですから省略して、その次の「販売費及び一般管理費」を見てみましょう。「販管費」と略されることも多く、メーカーの営業活動にかかる費用や間接部門の人件費、福利厚生費、賃料、通信費などの間接的なコストといえます。トヨタでは3兆904億円かかりました。

売上高からこれら直接、間接のコスト(「営業費用」と総称します)を引いたものが「営業利益」です。本業でどれだけもうけが出ているかを示しており、これが赤字(マイナス)の場合は「営業損失」といい、要注意です。本業で入ってくるお金より出ていくお金のほうが多いわけですから、カイシャは大規模なリストラでもするか、土地などの資産を切り売りしてしのぐしかありません。トヨタの営業利益は2兆3998億円。こちらも売上高と並んで日本一でした。

(図は、トヨタ自動車の2018年3月期連結損益計算書)

もうかっているのはどの部門?

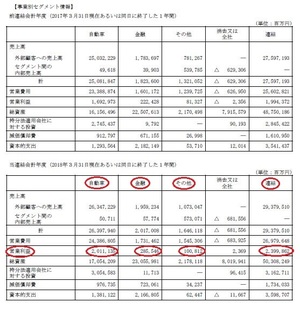

もっとも、売上高に対する営業利益の割合(「売上高営業利益率」)を見てみると、トヨタの金融部門は14.2%と、自動車部門の7.6%、連結平均の8.2%のいずれをも上回っています。トヨタの金融部門は、稼ぎ出す営業利益の金額はさほど大きくないものの、売上高営業利益率で見ると自動車部門よりもうかっているともいえます。

売上高営業利益率は、企業間の比較にも使えます。たとえば同じ自動車業界で見ると、スバルは売上高こそ3兆4052億円と6位ですが、売上高営業利益率は11.1%とトヨタを上回り業界トップでした(ただし、昨年来の検査不正問題などで2019年3月期は減収<売上高の減少>を予想しています)。図体の大きさに関係なく稼ぐ力のある企業を見抜くには、この売上高営業利益率に注目するのも手です。

(図は、トヨタ自動車の2018年3月期の有価証券報告書から)

Key Figure#11 純利益

再びトヨタの連結損益計算書に戻りましょう。営業利益の下には、「その他の収益・費用」がありますが、この部分の書き方は企業によって異なります。トヨタの決算書は「米国会計基準」で作られているのに対し、ホンダは「国際会計基準(IFRS)」、国内のその他の自動車会社は「国内会計基準」で書かれているためです。

ただ、共通するのは、営業利益の下の項目は本業とは直接関係ない収益や費用だということです。たとえば、預金の利息や有価証券の配当金、為替差益などの収益(国内会計基準では「営業外収益」といいます)や、借入金の支払い利息や為替差損などの費用(同じく「営業外費用」)がこれに当たります。営業利益にこれら営業外の収益や費用を足したり引いたりした数字を、国内会計基準では「経常利益」(赤字=マイナスの場合は「経常損失」)といいます。

さらに、土地や有価証券などの資産を売却して出た一時的な利益(同じく「特別利益」)や損失(同じく「特別損失」)を足したり引いたりした後に、「税金等調整前当期純利益」(略して「税引き前当期利益」、赤字=マイナスの場合は「税引き前当期損失」)が求められます。トヨタの場合、2兆6204億円ですね。ここから法人税などを差し引くと、最終的な「当期純利益」(略して「純利益」、赤字=マイナスの場合は「純損失」)が算出されます。トヨタの純利益は2兆4939億円で、日本企業として過去最高を更新しました。

企業は、この純利益の一部を設備投資に回したり、株主に配当として還元したりします。今回はいろんな「利益」が出てきて混乱したかもしれませんが、本業のもうけを示す「営業利益」と、最終的なもうけの「純利益」だけは覚えておきましょう。前述したとおり営業利益は1期でも赤字になると要注意、純利益は3期以上続けて赤字だとカイシャの将来が危ぶまれます。企業研究の際にはチェックするよう心がけましょう。

◆人気企業に勤める女性社員のインタビューなど、「なりたい自分」になるための情報満載。私らしさを探す女子就活サイト「Will活」はこちらから。

2025/12/01 更新

- 幻の「コメ100万トン輸出計画」譲らぬ石破茂氏、窮した農水省の策(07:00)

- 「失敗、確定していた」江藤拓氏と農水次官、首相執務室出入り禁止に(07:00)

- 石破茂氏の皮肉「農政復古の大号令」への反論 改革に欠けていたもの(07:00)

- 150万円の葬儀見積額、お寺の介入で50万円に 背景に遺族の孤立(11:00)

- 「5万円相場」は定着するのか 強気と弱気が交錯、好調AIにも懸念(10:00)

※就活割に申し込むと、月額2000円(通常3800円)で朝日新聞デジタルが読めます。

就職最新情報を知る

企業と業界を知る

ニュースで就活力を高める

-

1

就活イチ押しニュース日中関係にわかに緊迫化、「台湾有事」とは何? 基本をおさえよう【イチ押しニ...

-

2

就活イチ押しニューストリプル安進行、特に国の利払い費上昇につながる債券安は心配【週間ニュースま...

-

3

就活イチ押しニュース台湾有事は「存立危機事態」 高市首相が踏み込んだ発言【週間ニュースまとめ1...

-

4

就活イチ押しニュース朝日新聞の記事で、半導体業界の就職事情を知ろう【就活イチ押しニュース】

-

5

就活イチ押しニュース高関税→物価高でトランプ支持率低迷、行方の注視必要【週間ニュースまとめ11...

-

6

就活イチ押しニュース【27卒学生の就活ルポ】「他にどんな会社受けてる」にどう答える?【カメラさ...

-

7

就活イチ押しニュースリニア新幹線、先行き不透明に 新幹線料金も上がる?【週間ニュースまとめ10...

-

8

就活イチ押しニュース【27卒学生の就活ルポ】中期経営計画で企業研究深める【eスポさん6】

-

9

就活イチ押しニュース【27卒学生の就活ルポ】内々定獲得! 就活中だるみに【ウェストさん5】

-

10

就活イチ押しニュース【27卒学生の就活ルポ】自分の就活の軸は何? 改めて考え直すことに【サッカ...

サイトリンク:既卒・第二新卒対象の就職・転職サイト「Re就活」|学情ホームページ

オススメリンク:適職診断テスト(無料)|Re就活キャンパスの特徴

|

「Re就活キャンパス」求人情報掲載のお問合せ |

|---|

![]()

Copyright © The Asahi Shimbun Company All Rights Reserved.