ニュースのポイント

日本銀行はこの3年半の間、

「異次元の金融緩和」を続けてきました。お金の量を増やして物価を上げるという政策です。

しかし21日、その金融緩和のやり方を「量から金利」に変えると発表しました。金融政策は複雑で難しいため、この日銀の政策変更をめぐって、市場関係者やエコノミストの間でも評価が分かれています。ただ言えることは、これまでのやり方は限界だと日銀も認めたということです。アベノミクスはどこに行くのでしょうか?やさしく解説します。(一色清の「今日の朝刊」ウィークエンド)

今日取り上げるのは、経済面(4面)の「日銀緩和の行方は」(東京本社発行の朝日新聞朝刊最終版)です。

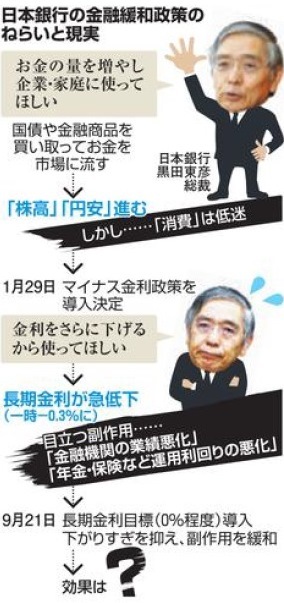

(写真は、記者会見する日銀の黒田東彦=はるひこ=総裁)

これまでの政策のおさらい

「量から金利」への変更とはどういうことか、わかりやすく説明しましょう。

これまでは、日銀が市中(しちゅう)から国債などの金融商品をたくさん買って、その支払代金を市中にはき出すことで、世の中に出回るお金を増やそうとしてきました。

お金が増えると、お金(円)の価値が落ちて、物価が上がるためです。でも、いくら市中に出回るお金を増やしても人々がお金を使わないため、物価は上がりませんでした。3年半たって、市中から買える国債なども減ってきました。量を増やす政策の限界が見えてきたのです。

副作用が大きくなって変更

では「量から金利への変更」とは何でしょう?

現在、日銀は量を増やすことに加えて、

マイナス金利政策もとっています。

市中の銀行が、日銀に預けているお金の一部について、金利をマイナスにしたのです。金利がマイナスだと、預けていても損をするだけなので、銀行は貸し出しを増やし、市中に出回るお金が増える――と考えたわけです。

ただ、副作用が出ました。世の中のすべての金利が一段と下がりました。中でも、返済までの期間が10年以上の

国債(長期国債)の金利の下がり方が大きくなりました。「10年たっても国に貸した金より少ない金しか戻ってこない」なんてことになっています。

たとえば、年金などは、10年以上の長期国債を中心に運用しています。これがマイナスになると、将来の年金の支払いが不安になります。年金だけでなく銀行や生命保険会社などの運用も、マイナス金利で利ざやが薄くなって業績が悪化しています。金融機関の破綻があったりすると、アベノミクスは大失敗となります。

こうした副作用を小さくするために、これからは長期金利(10年)を日銀が0%近辺に調節することにしたのです。

緩和から引き締めへ?

これで何が変わるのでしょうか。その予想は、この政策をどう見るかによって変わります。私は、日銀が目立たないように金融緩和から金融引き締めにシフトしたととらえています。

なぜなら、現在マイナスの長期金利を0%にするということは、金利を引き上げることだからです。「金利を引き上げることは、金融引き締め」だと教科書にも書いています。

もちろん日銀は「これまでの緩和に変わりはない」といっています。でも、現実にはアベノミクスの流れはほんの少しではありますが、逆流することになります。市場では、円高が進みました。それは、日本とアメリカの金利差が縮むとみたための反応です。

アベノミクスの分岐点?

日銀は、これまでの目標としてきた「物価上昇率2%」は変えていません。ただ、今回の政策を引き締めと解釈すれば、目標達成がさらに遠のいたと考えるのが自然です。

だからといって、私は、この政策変更を批判するのはよくないと思います。限界に近づいているのにさらに量の拡大をしたり、副作用が大きいのにさらに金利をマイナス方向に下げたりすると、「金融大ショック」へのマグマをためるだけです。

このあたりで目標を実質的に引き下げて、政府の成長戦略にゲタを預ける方がいいと私は思います。そういう意味では、まだ誰もいっていませんが、「アベノミクスの終わりの始まり」なのかもしれません。

※「就活割」で朝日新聞デジタルの会員になれば、すべての記事を読むことができ、過去1年分の記事の検索もできます。大学、短大、専門学校など就職を控えた学生限定の特別コースで、卒業まで月額2000円です(通常月額3800円)。お申し込みはこちらから。