銀行には規制適用されず

銀行のカードローンが問題になっています。消費者金融は貸金業法で「年収の3分の1を超える貸し付け」が禁じられていますが、銀行のカードローンには適用されません。このため、ほとんどの銀行はカードローンで「年収の3分の1」を超えるカネを貸しており、自己破産する利用者も出ています。日本弁護士連合会(日弁連)は銀行にも3分の1超にならないよう求める声明を出しましたが、全国銀行協会は規制強化に消極的です。手軽だけど高利のカードローンは、銀行の姿勢次第では消費者金融と同じ悲劇をもたらす可能性があり、銀行業界は対応が必要になりそうです。

(2017年4月25日朝日新聞デジタル)

(写真は、銀行カードローンのパンフレットです)

「年収の3分の1以内」に規制

消費者金融はかつて、高い金利と過剰な融資で自己破産者を急増させている、として社会問題になりました。このため、2006年に貸金業法が改正されました。金利は、上限20%以内でないといけなくなりました。貸しすぎについては、それまで制限がなかったのが、年収の3分の1以内に規制されました。この法改正によって、消費者金融は大きな打撃を受け、貸付残高が減り、経営も苦しくなりました。

(写真は、消費者金融が全盛だった1980年代の東京JR神田駅前の様子です)

消費者金融に代わったのが銀行

消費者金融に代わって貸し付けを増やしたのが銀行のカードローンです。銀行は、貸金業法による規制の対象外なので、年収の3分の1以内という規制がありません。このため、消費者金融ではなく銀行カードローンで多額のカネを借りる人が増え、銀行カードローンの貸付残高は消費者金融の約4兆円を抜き、2016年末段階で5兆4000億円に上っています。

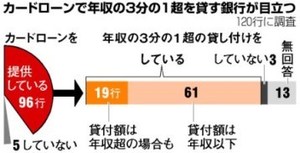

(グラフは、2017年4月22日朝日新聞朝刊に掲載された「カードローンで年収の3分の1超を貸す銀行」の調査結果です)

貸金業者のノウハウを利用

銀行のカードローンを利用するためのハードルは高くありません。「収入証明書不要」とか「即日融資」とか消費者金融と同じような宣伝文句の入った広告がうたれています。こんなに簡単に融資が受けられるのは、銀行の傘下に入った消費者金融などの貸金業者が利用者の保証をおこなっているためです。つまり、貸金業者が長年の取引を通じて持っているノウハウを使って銀行が簡単に貸しているのです。

ほかの融資はもうからない

銀行がカードローンに力を入れるのは、企業向けの融資が伸びないためです。しかも低金利のために利益もあまり出なくなっています。住宅ローンも0%台の競争になり、利益が薄くなっています。一方で、カードローンは、10%を超える高金利も多く、利益率が高くなっています。また、かつての主役だった消費者金融が融資額の規制を受けて元気がないのも、銀行にチャンスと思わせているようです。

過剰融資対策が必要に

ただ、こうした銀行の姿は、かつての消費者金融とダブって見え始めています。人間の弱さにつけ込んだ「あこぎな商売」というイメージです。自己破産者がさらに増え、あちこちの悲劇が伝えられるようになると、信用を大切にする銀行にとっては大打撃でしょう。過剰融資をしないように、業界あげて規制を検討する時期に来ているのではないでしょうか。