2022年末、日本銀行が事実上の利上げに踏み切りました。アベノミクスが始まった2013年以来続いていた「超低金利時代の終わり」と金融市場は受け取っています。大手銀行は早速、固定型の住宅ローン金利を引き上げました。こうした動きの中、株式市場では銀行の株価が上がっています。銀行業界の利益の中心は貸出金利と預金金利の差である「利ザヤ」ですが、これまでは超低金利により利ザヤが小さく、利益が薄い状態が続いていました。これから金利が上がっていくとなると利ザヤが大きくなり、銀行の利益が増えると予想されているのです。銀行業界はバブル経済の崩壊により、1990年代から2000年代初めにかけて破綻や経営統合が相次ぎ、様変わりしました。そうした苦難を経て経営基盤は強固になりましたが、超低金利だけでなくデジタル化や国際化など課題は山積しています。「超低金利時代の終わり」がどこまで強い追い風になるか、銀行業界の今後が注目されています。

●日銀の利上げ、金融緩和修正って? 銀行の株価アップ、なぜ?【時事まとめ】はこちら

(写真・大手銀行の看板=東京都内)

都市銀行4行のうち3行がメガバンク

銀行業界とひと口にいっても、業態によりいくつにも分かれます。金融庁が与えている銀行免許から業態を見てみます。「都市銀行」と呼ばれる業態が4行あります。三菱UFJ銀行、三井住友銀行、みずほ銀行、りそな銀行です。主に預金を原資として貸出をする金融機関である「普通銀行」の中で大都市に本店を構え、広域に展開している銀行を指しています。この4行のうち抜きんでて規模の大きい三菱UFJ銀行、三井住友銀行、みずほ銀行の3行を「メガバンク」と呼んでいます。

財産の管理運用などもする信託銀行

「信託銀行」という業態の銀行は13行あります。信託銀行とは、銀行業務のほか財産の管理運用などの信託や相続関連などの業務をする銀行です。メガバンクのグループ会社である三菱UFJ信託銀行、SMBC信託銀行、みずほ信託銀行のほか、野村信託銀行やオリックス銀行などもあります。また、都市銀行でも信託銀行でもない「その他」に分類されている銀行が17行あります。ゆうちょ銀行、ソニー銀行、セブン銀行など比較的新しい銀行がこの分類になっています。

(写真・セブン銀行などの看板)

地域密着の地方銀行、信用金庫、信用組合

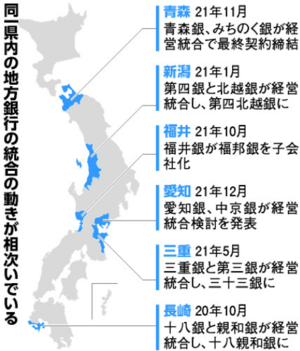

地域企業や地域住民のための金融サービスを展開している銀行を「地方銀行」と呼びます。地方銀行は二つに分けられ、古くから普通銀行だったものを「地方銀行」、中小企業向けの相互銀行から普通銀行になったものを「第二地方銀行」として分類しています。全国に「地方銀行」は62行、「第二地方銀行」は37行あります。このほか、外国銀行の支店が56行あります。また、銀行という名称はついていませんが、銀行と同じような金融サービスをしている金融機関に「信用金庫」と「信用組合」があります。信用金庫も信用組合も相互扶助にもとづく協同組合による金融機関です。根拠法や会員(組合員)資格に違いがありますが、どちらも各地域の中小企業や住民を対象にした非営利法人であるところは同じです。

貸出金利の上げ幅がより大きく

銀行の課題としては、まず国内融資の先細りがあります。多くの内需型企業は人口減少が進む中で、工場を建てるなどの大きな設備投資をしなくなっています。また、先行きを不安視して内部留保を膨らましている企業が多く、銀行からの融資を減らして自己資金でまかなう傾向もあります。融資自体が増えないことに加え、利ザヤが小さくなっていることが利益を圧迫してきました。超低金利になっても預金金利はゼロ以下に下げられず、一方で貸出金利は大きく下がります。このため利ザヤが小さくなるのです。これから迎えるであろう金利が上がる局面では、預金金利の上げ幅より貸出金利の上げ幅のほうが大きくなると予想されます。融資自体が増えない傾向は変わらないとしても、利ザヤが大きくなれば銀行には追い風になるわけです。

スマホ決済などのデジタル化に危機感

デジタル化の進展も大きな課題です。近年、PayPayやLINE Payなどのスマホ決済が急速に普及しています。送金に手数料がかかる銀行間ではなく、こうしたスマホ決済のサービスを選ぶ人が増えています。企業が賃金の一部をこうしたキャッシュレス決済口座に振り込む「デジタル給与払い」が4月に解禁されることも決まりました。会社員になると銀行口座を開き、そこから長い銀行との付き合いが始まるという入り口が変化し、銀行離れが進む可能性もあります。こうしたことに銀行は危機感を持ち、デジタル対応に力を入れています。銀行口座間の10万円以下の送金手数料が無料になるサービスを始めたり、残高照会や振り込みがスマホでできる「銀行アプリ」の導入に懸命になっていたりしています。一方、既存のサービスについては有料にする流れが強まっています。ゆうちょ銀行は硬貨の出入金で手数料を取り始め、駅やコンビニなど一部のATMでの払い戻しを有料化しました。メガバンクでは、新たに口座を開く人を対象に紙の通帳の発行を有料化し始めています。

(写真・スマートフォンの決済アプリ)

三井住友の新社長は海外畑

海外展開の強化も課題です。超低金利や資金需要の低下で国内では利益を出しづらい状況が続くとみられるためです。三井住友銀行は4月に就任する新社長に海外事業の経験が豊富な福留朗裕専務をあてる人事を発表しました。この人事は三井住友銀行が海外強化の流れを加速させることを示しているとみられています。三井住友銀行は近年、アメリカや東南アジアの金融会社に相次いで出資し、海外向けの貸出金残高が大きく伸びています。海外事業を強化する流れは、ほかのメガバンクでも同様です。

(写真・三井住友銀行の新頭取に就く福留朗裕氏〈左〉と現頭取の高島誠氏=2022年12月15日、東京都千代田区)

安定より変革が求められる業界に

銀行業界は経済社会の「心臓」のような働きをしています。「血液」であるおカネを社会の隅々にまでいきわたらせる役割です。こうした役割はいつの時代にも必要なものです。ただ、銀行業界が時代の変化に伴ってやり方を変えていかないと、新しい企業に取って代わられる可能性もあります。銀行業界が安定した業界というイメージは過去のもので、常に変革を求められる業界に変わりつつあります。志望する人はそうした意識を持って就職活動をしたほうがいいと思います。

◆朝日新聞デジタルのベーシック会員(月額980円)になれば毎月50本の記事を読むことができ、スマホでも検索できます。スタンダード会員(月1980円)なら記事数無制限、「MYキーワード」登録で関連記事を見逃しません。大事な記事をとっておくスクラップ機能もあります。お申し込みはこちらから。