「アベノミクス」「異次元緩和」の修正?

日本銀行が20日、これまでの金融緩和策を一部見直して、長期金利の上限を「0.25%程度」から「0.5%程度」へ引き上げました。安倍晋三元首相の経済政策「アベノミクス」の一環として2013年春から続けてきた「異次元緩和」の修正で、事実上の利上げと受け止められています。これを受けて長期金利は急上昇し、大幅な円高、株安となりました。ただ、異次元緩和の「マイナス金利」政策で苦しい業績が続いた銀行の株価は軒並み上がりました。歴史的な円安が招いていた物価高が落ち着く可能性がある一方、経済が悪くなるリスクもあります。金融政策の変更は銀行など金融機関だけでなく、あらゆる企業の事業に大きな影響を与えます。と言われても、何のことだかピンとこない人もいると思います。いったいどうして、何をどう修正して、何が起きたのか、これからどうなるのか。ちょっと難しい金融政策の話をわかりやすく解説します。(編集長・木之本敬介)

日本銀行が20日、これまでの金融緩和策を一部見直して、長期金利の上限を「0.25%程度」から「0.5%程度」へ引き上げました。安倍晋三元首相の経済政策「アベノミクス」の一環として2013年春から続けてきた「異次元緩和」の修正で、事実上の利上げと受け止められています。これを受けて長期金利は急上昇し、大幅な円高、株安となりました。ただ、異次元緩和の「マイナス金利」政策で苦しい業績が続いた銀行の株価は軒並み上がりました。歴史的な円安が招いていた物価高が落ち着く可能性がある一方、経済が悪くなるリスクもあります。金融政策の変更は銀行など金融機関だけでなく、あらゆる企業の事業に大きな影響を与えます。と言われても、何のことだかピンとこない人もいると思います。いったいどうして、何をどう修正して、何が起きたのか、これからどうなるのか。ちょっと難しい金融政策の話をわかりやすく解説します。(編集長・木之本敬介)

(写真・金融政策決定会合後に記者会見する日銀の黒田東彦総裁=2022年12月20日、東京都中央区、代表撮影)

そもそも利上げ、利下げとは?

そもそも金利とは、という話から。日銀など各国の中央銀行は、お金の貸し借りの時に発生する金利の水準を上げ下げすることで経済や物価に働きかける役割を担っています。一般的には金利が低いとお金を借りやすいので、会社が新しい機械を買ったり、個人が住宅ローンを組んだりしやすくなって経済活動が活発になります。各国の中央銀行は、景気が悪いときには金利を低くして世の中にお金が回りやすくします。これを「金融緩和」と呼びます。逆に、景気が過熱してインフレ(物価高)が起きると金利を高くします。「金融引き締め」ですね。

そもそも金利とは、という話から。日銀など各国の中央銀行は、お金の貸し借りの時に発生する金利の水準を上げ下げすることで経済や物価に働きかける役割を担っています。一般的には金利が低いとお金を借りやすいので、会社が新しい機械を買ったり、個人が住宅ローンを組んだりしやすくなって経済活動が活発になります。各国の中央銀行は、景気が悪いときには金利を低くして世の中にお金が回りやすくします。これを「金融緩和」と呼びます。逆に、景気が過熱してインフレ(物価高)が起きると金利を高くします。「金融引き締め」ですね。

日本経済は長く低成長が続いたため、日銀はこれまで企業の投資や家計の消費を促すため、金利を極端に低く抑える政策を続けてきました。

物価高招いた「悪い円安」で

ロシアのウクライナ侵攻などで昨年から世界で急激なインフレが進みました。米国やヨーロッパ各国の中央銀行はインフレを抑えようと金利を引き上げてきましたが、欧米ほど景気が良くなっていない日本では日銀が金融緩和で景気を支えるため長期金利を据え置いてきました。この結果、金利の低い円を売ってドルを買う動きが加速し、今年10月には32年ぶりに1ドル=150円台を記録するなど歴史的な円安水準となり、物価がどんどん上がりました。流行語大賞のトップ10に選ばれた「悪い円安」とはこのことですね。

ロシアのウクライナ侵攻などで昨年から世界で急激なインフレが進みました。米国やヨーロッパ各国の中央銀行はインフレを抑えようと金利を引き上げてきましたが、欧米ほど景気が良くなっていない日本では日銀が金融緩和で景気を支えるため長期金利を据え置いてきました。この結果、金利の低い円を売ってドルを買う動きが加速し、今年10月には32年ぶりに1ドル=150円台を記録するなど歴史的な円安水準となり、物価がどんどん上がりました。流行語大賞のトップ10に選ばれた「悪い円安」とはこのことですね。

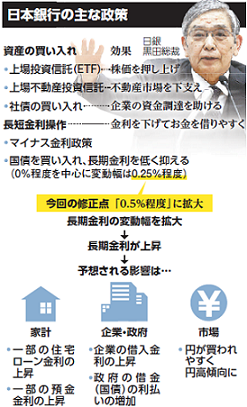

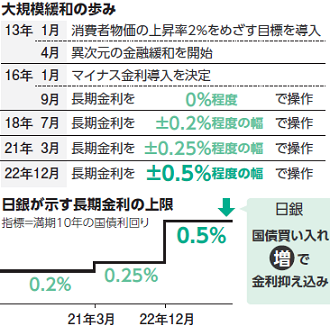

そこで今回、事実上の利上げが行われたのですが、少し具体的に説明します。国が借金のために発行する国債のうち、返済期間10年の利回りが長期金利の指標になっています。日銀は2013年4月からの大規模な金融緩和で、金利を低く抑えるために国債を大量に買い入れています。2016年9月から「ゼロ%程度」を長期金利の誘導目標にした後、2021年3月からは上限を引き上げて「0.25%程度」になるように国債を買い入れてきました。その上限を「0.5%程度」にしたのが今回の見直しです。

一気に円高・株安に

金融緩和策の修正が金融市場に伝わると、国債を売る動きが加速しました。これまでおおむね0.25%で推移していた長期金利は一時、一気に0.46%まで上昇。円安の一因になっていた日米の金利差が縮小するとの見方から、円相場は一時5円ほど円高が進み、1ドル=131円台になりました。円高で輸出企業を中心に企業業績が悪化するとの懸念も広がり、日経平均株価は一時9約00円下がりました。

金融緩和策の修正が金融市場に伝わると、国債を売る動きが加速しました。これまでおおむね0.25%で推移していた長期金利は一時、一気に0.46%まで上昇。円安の一因になっていた日米の金利差が縮小するとの見方から、円相場は一時5円ほど円高が進み、1ドル=131円台になりました。円高で輸出企業を中心に企業業績が悪化するとの懸念も広がり、日経平均株価は一時9約00円下がりました。

日銀の黒田東彦(はるひこ)総裁は「金融緩和の効果を円滑にするためのもので、利上げ、金融引き締めではない」と説明していますが、金融政策の誘導目標である長期金利の水準を引き上げただけに、金融市場の関係者は「事実上の利上げ」と受け止めているのです。

異次元緩和で日本経済の好循環を生み出そうという狙いは10年近くたっても実現できていません。日銀が長期金利を抑え込むために行ってきた国債買い入れは大きく膨らみ、発行済み国債の5割以上を日銀が保有する異例の状況になっており、日銀の内部でも政策転換論が浮上しているといいます。黒田総裁の任期は来年春まで。今回の政策修正が「ポスト黒田」への出口戦略の一歩、との見方もあります。

(写真・日銀の金融緩和縮小の決定を受け円高が急速に進んだ=2022年12月20日、東京都港区の外為どっとコム)

もうけ復活へ? 銀行の株価は急上昇

私たちの生活や企業にはどんな影響があるのでしょう。10月の消費者物価は前年に比べ3.6%上昇し、日銀が目標にする2%を大きく上回る水準でした。日銀は、来年度半ばには輸入インフレが落ち着き、上昇率が低下するとみています。ただ、住宅ローンや企業の借金の金利は長期金利を参考に決まっているので、長期金利が上がれば個人や企業の負担が増える可能性があります。企業の設備投資などが鈍って景気が減速するかもしれません。

私たちの生活や企業にはどんな影響があるのでしょう。10月の消費者物価は前年に比べ3.6%上昇し、日銀が目標にする2%を大きく上回る水準でした。日銀は、来年度半ばには輸入インフレが落ち着き、上昇率が低下するとみています。ただ、住宅ローンや企業の借金の金利は長期金利を参考に決まっているので、長期金利が上がれば個人や企業の負担が増える可能性があります。企業の設備投資などが鈍って景気が減速するかもしれません。

円安の恩恵を受けて最高益をたたき出した多くの輸出系企業にとって、利上げと円高は逆風になりかねず、多くの企業の株価は急落。一方で金利が上がれば貸出金利と預金金利の利ざやによるもうけが復活する銀行業界の株価は20日、業績回復への期待感から急上昇しました。ほかにも、円安によるコスト増に苦しんできた内需型の企業にとっては、追い風になる可能性があります。日銀による金融政策で上下する円相場は、企業の業績を大きく左右します。みなさんの志望企業が輸出中心か、内需中心かで影響は全く異なります。企業研究の一環として調べてみましょう。

(写真・大手銀行の看板=2020年3月、東京都内)

◆朝日新聞デジタルのベーシック会員(月額980円)になれば毎月50本の記事を読むことができ、スマホでも検索できます。スタンダード会員(月1980円)なら記事数無制限、「MYキーワード」登録で関連記事を見逃しません。大事な記事をとっておくスクラップ機能もあります。お申し込みはこちらから。