生命保険業界は外貨建て保険の販売に力を入れています。日本国内は超低金利ですが、オーストラリアやアメリカの金利は相対的に高く、こうした国の社債などで運用すれば高金利の外貨建て保険を商品化することができます。高金利にひかれて加入する人が増えていますが、加入した後の苦情も増えています。商品内容が複雑なことや為替リスクがあることに加え、実際より高い利回りを資料に書いていることなどもあって、「説明不足だ」と怒っているわけです。生保業界だけでなく、この商品を窓口で販売している銀行業界にも責任のある問題で、両業界は対応策を練っています。今や外貨建て保険は生保業界の主力になっているだけに、お客さんの立場に立った対応策をとらなければ、生保、銀行業界は打撃を受ける可能性があります。

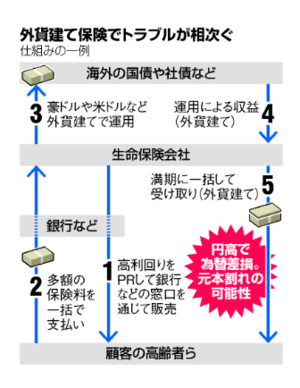

(写真は、生命保険会社が販売する外貨建て保険のパンフレット)

5年前の4倍に増える

この外貨建て保険は、正式には「外貨建て一時払い貯蓄性保険」という商品です。契約時に保険料をまとめて払い、豪ドルや米ドルなどで運用します。一般的に保険期間は10年ほどで、満期時に運用利回りを上乗せした金額が戻ります。保険とはいえ、実際は資産運用商品になっています。保険会社が直接販売するものもありますが、多くは銀行の窓口で販売されています。業界の推計では、2017年度の販売額は3兆3000億円弱で、5年前の約4倍に増えています。大手生保の多くが2018年度上期決算は増収増益でしたが、外貨建て保険の好調がその最大要因でした。

円高で元本割れも

ただ、外貨建てですから為替リスクがあります。契約時よりも豪ドルや米ドルが安くなっていると、つまり円高になっていると、円換算で受け取る解約返戻金(へんれいきん)が元本割れになる可能性があります。また、契約時の初期費用や管理費が高く、実際の保険料(元本)は払い込んだ金額よりかなり少ないところからスタートすることになります。加入者は払い込んだ金額からスタートすると思いがちですが、説明資料に書かれている利率は初期費用などを差し引いた金額をスタート台にしているため高く表示されています。

親族の同席などを検討

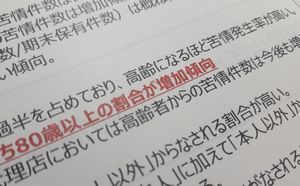

生命保険協会のまとめでは、2017年度の苦情は5年前の3.3倍に増えています。外貨建て保険は高齢者が資産運用として加入することが多いため、苦情も高齢者が大半です。内容の多くは「説明不足」というもので、「元本割れの可能性があるとの説明がなかった」とか「書いてある利率より実際は低いとは聞いていない」といった声がたくさん届いています。業界は、契約時に親族を同席させることを原則とすることや契約後に担当者以外が意思や理解力を再確認することを検討しています。また、説明資料に実質的な利回りをきちんと表示することも検討しています。

(写真は、生命保険協会が外貨建て保険の苦情に関してまとめた非公開資料。高齢者からの苦情の多さが記されている)

説明不足なら自己責任と言えない

為替は2013年から円安が一気に進みましたが、最近はやや円高傾向に動いています。また、豪ドルは中国経済に左右されるところがあり、最近は中国の景気低迷により米ドル以上に安くなっています。こうしたことから外貨建て保険に評価損が発生している人が増え、苦情も増加している面があるようです。しかし、生保や銀行の担当者が商品内容をきちんと説明して理解されたことを確認していなければ、その評価損はお客さんの自己責任とは言えません。売るためにマイナスになることはできるだけ伝えたくないという心理が働いていなかったか、業界はしっかり反省して対応策をとる必要があります。

◆人気企業に勤める女性社員のインタビューなど、「なりたい自分」になるための情報満載。私らしさを探す女子就活サイト「Will活」はこちらから。

※「就活割」で朝日新聞デジタルの会員になれば、すべての記事を読むことができ、過去1年分の記事の検索もできます。大学、短大、専門学校など就職を控えた学生限定の特別コースで、卒業まで月額2000円です(通常月額3800円)。お申し込みはこちらから。