お金を貸しすぎている

銀行のカードローンが問題になっています。低金利でもうけが薄くなっている銀行業界は利幅の大きいカードローンを増やそうと力を入れていますが、借金を返しきれない人が徐々に増えています。かつて消費者金融に対してあった過剰融資への批判が、銀行に向かって起きつつあります。しかし、銀行業界は「ニーズに応えるのが役割。規制は不要」としていて、金融庁が改善に乗り出そうとしています。長く社会から信頼を得てきた銀行業界ですが、その品格が問われかねない事態になっています。

(写真は、各銀行のカードローンの宣伝チラシです)

消費者金融より有利

消費者金融は、貸金業者が比較的少ない額を担保なし(無担保)で個人にお金を貸しだすものです。かつては「サラリーマン金融(サラ金)」と呼ばれ、1970年代後半に「高金利、過酷な取立て、過剰融資(3K)」で、借り手の蒸発や一家離散、自殺等が社会問題化し、「サラ金地獄」ともいわれました。2000年代にも多重債務が問題になり、貸金業法が改正されました。

カードローンも消費者金融と同様、無担保で個人にお金を貸すものですが、銀行には貸金業法が適用されません。たとえば、消費者金融なら「年収の3分の1を超える貸し出しは原則禁止」とされていますが、銀行は法的には無制限で貸すことができます。こうした有利さがあることや銀行が広告宣伝や営業に力を入れてきたことから、最近の貸出残高は毎年1割以上の伸びが続いています。今や消費者金融残高を抜いて、個人向け無担保ローンでは銀行カードローンが最も多くなっています。

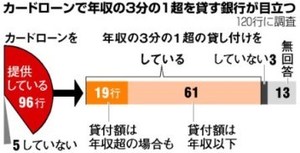

(グラフは、カードローンで年収の3分の1以上貸している銀行数の調査結果です=2017年4月22日朝日新聞朝刊掲載)

自己破産増加で規制求める

一方で、ずっと減ってきていた自己破産の件数は昨年、13年ぶりに増え、今年もさらに増える勢いになっています。日本弁護士連合会は、銀行カードローンによる多重債務者が増えているとして、銀行カードローンにも消費者金融並みの規制を求めています。かつて消費者金融の貸しすぎによって自己破産者が多発した時、社会から強い批判を浴びて消費者金融業界は大きなダメージを受けました。そのことを考えると、銀行業界は自ら強い規制に乗り出しそうなものですが、そうはなっていません。

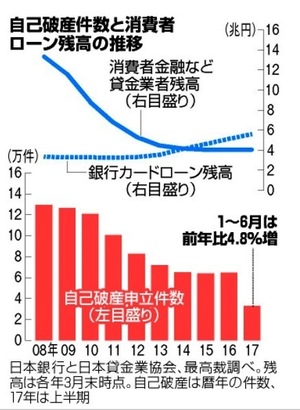

(グラフは、「自己破産件数と消費者ローン残高の推移」です=2017年9月2日朝日新聞朝刊掲載)

経営の大事な柱に

それは、カードローンでもうけないと苦しい銀行が多いためです。銀行は、預かるお金と貸し出すお金の金利差でもうけるビジネスモデルです。日銀のマイナス金利政策は、貸し出すお金の金利を下げましたが、預かる金利はゼロ近辺でそれ以上下がりません。利幅は縮まっていて、企業向け貸し出しや住宅ローンはあまりもうからなくなっています。それに比べてカードローンは10数%の金利でも借りる人がいるので、利幅が大きくてもうかります。多くの銀行でカードローンが経営の大事な柱になっているのです。社会的な批判があるとしても、自ら手足を縛ろうとするところまではなかなかいかないわけです。

批判が大きくなる可能性

就職する業界の社会的評価は気になりますよね。社会から評価されている業界に就職したいと思う人が多いはずです。銀行業界は相対的には社会的評価の高い業界でした。しかし、このカードローンによる自己破産がもっと増えてくると、批判の声はもっと大きくなるでしょう。これまでにないほどの人手不足になっている現状でも自己破産が増えているのですから、景気が悪くなると自己破産に追い込まれる予備軍はかなりいると思われます。業界は今のうちに借りすぎを予防する方策を自ら立てるのが得策だと思いますが、どうでしょうか。銀行業界を志望する人は、カードローン問題について考えて、自分の意見を持っておくといいと思います。