年が明けて間もありませんが、銀行業界がにぎやかです。ゆうちょ銀行は1月17日から硬貨を預かる際に手数料をとり始めました。三菱UFJ銀行は新たに口座を開設して紙の通帳をつくる場合、4月から手数料をとることを明らかにしました。一方、みずほフィナンシャルグループ(FG)は、相次ぐシステム障害の責任を取る形で経営体制を一新しました。硬貨による預金や紙の通帳作成で手数料をとるのは、超低金利で利益を出しにくい環境が続く中で、収益力のアップにつなげる狙いがあります。さらにキャッシュレスによるデジタル化を一気に進めたい狙いも見えています。金融庁や銀行業界がシステム障害を重くみるのは、顧客の利便性を損なうだけでなく、システムがしっかりしていることがこれからの金融機関の生命線であると認識しているためです。コロナ禍で政府系金融機関などが無利息無担保で企業に融資しているため、企業の倒産が減り、銀行の業績は好調です。しかし、業界はデジタル化という大きくて難しい課題を抱えています。

(写真は、セブン銀行などの看板=2021年12月、東京都中央区)

圧倒的に大きい3メガバンク

日本には銀行がたくさんあります。全国銀行協会に加盟している銀行は、正会員が114、準会員が77、特例会員(ゆうちょ銀行)が一つあります。正会員は都市銀行、地方銀行、信託銀行など古くからある銀行がほとんどで、準会員は楽天銀行などの新しい銀行や外国銀行などです。ただ、この中で店舗数、従業員数、純利益などが圧倒的に大きいのは、三菱UFJフィナンシャル・グループ(FG)、三井住友フィナンシャルグループ(FG)、みずほFGの3行です。この三つを「メガバンク」と呼んでいます。

(写真は、3メガバンクの看板=2020年3月、東京都内)

ゼロゼロ融資で好決算に

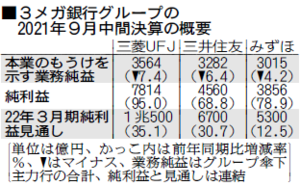

メガバンクの2021年9月中間決算(2021年4~9月)をみると、純利益は、三菱UFJFGが7814億円、三井住友FGが4560億円、みずほFGが3856億円で、3行の合計が前年同期の1.8倍に増えました。通期の純利益は三つあわせて2兆円を超える見通しとなっています(表参照)。2兆円を上回れば2018年3月期以来となります。好決算の大きな要因は、コロナ禍により政府が企業の支援策を講じたため、企業倒産がバブル期を下回るほどに抑えられているためです。特に政府系金融機関が無利息無担保で融資する「ゼロゼロ融資」が効いています。ただ、ゼロゼロ融資の申し込みは2022年3月で終わり、それからは元本の返済が始まります。このため、好決算は長続きしないという慎重な見方もあります。

システム障害は業界全体の課題

みずほFGは1月17日、会長、社長、みずほ銀行頭取のトップ3人の交代を発表しました。みずほは2021年2~9月にかけて8回のシステム障害を起こし、金融庁から2度の業務改善命令を受けました。3トップの交代は改善命令を受けたものです。システム障害は昨年12月末と今年1月にも発生していて、本当に改善できるのか危ぶまれています。みずほは、2002年に第一勧業銀行、富士銀行、日本興業銀行の3行が統合してできた銀行です。力のある三つの銀行が統合したため、社員が統合前の出身銀行にこだわる「旧行意識」が残ったといわれています。システム障害の背景にはそうした企業風土があるのではないか、と指摘されています。ただ、みずほほどではありませんが、システム障害はほかの銀行でも起こっています。三菱UFJ銀行では昨年6月、三井住友銀行では昨年10月にあり、ATMが利用できなくなったり、外国送金が遅れたりしています。金融庁が報告を受けた障害は2020年度で約1500件に上っています。システム障害は銀行業界全体の課題と言えます。

デジタル化で支店やATM不要に

今、銀行業界が力を入れなければいけないのはデジタル化です。お金そのものがリアルなものから電子的なものへと変化しつつあります。紙幣や硬貨を使う機会は減り、スマートフォンやカードで決済するキャッシュレス化が進んでいます、中国は「デジタル人民元」の実証実験を進めていますし、日本でも「デジタル円」の実験を日本銀行が始めています。デジタル化が進めば、銀行の顧客はスマホやパソコンから取引するようになるため、支店やATMが必要なくなります。もちろん一気に進めることはできないため、支店やATMは当分残りますが、縮小傾向は続くでしょう。こうした競争はグローバルに行われますので、日本の銀行業界も悠長にしていられません。

(写真は、システム障害で「営業中止」の紙が貼らたみずほ銀行のATMコーナー=2021年2月、札幌市中央区)

血液のようにお金を循環させる重要な業界

日本の超低金利は変わりそうにありません。国が1000兆円を超える借金を抱えているため、金利が上がると利払いに苦しむことになり、政府や日銀は金利が上がる環境をつくりたがらないと考えられるためです。超低金利の中では貸出金利と預金金利の差が小さく、本来の銀行業での利益をあまり得られません。銀行業界にとっては向かい風が吹き続けることになります。ただ、人間の体における血液のようにお金を社会の隅々にまで循環させる銀行の役割はなくなりません。課題はたくさんありますが、重要な業界として社会の中心にあり続けるのは間違いないと思います。

(写真は、日本銀行本店=東京都中央区)

◆「就活割」で朝日新聞デジタルの会員になれば、すべての記事を読むことができ、過去記事検索、記事スクラップ、MYキーワードなど就活にとっても役立つ機能も使えます。大学、短大、専門学校など就職を控えた学生限定の特別コースで、卒業まで月額2000円です(通常月額3800円)。お申し込みはこちらから。